現在の年金制度は、現在働いている方々が保険料を納め、現在の高齢者の方々へ年金として支払われる方式です。

しかし、年々現役で働く人口割合が減少し、尚且つ高齢者の人口割合も増えています。

その結果、今の現役世代が高齢者になった際に、受給できる年金額が少なくなると考えられます。

DCアライフでは、少なくなる年金を補うために「企業型確定拠出年金(企業型DC)」をご提案しています。

このページでは、企業型DCとは一体どういう制度なのか、具体的にどのようなメリットがあるのかをご説明します。

会社の福利厚生の一環としてもオススメですので、一読のうえご参考ください。

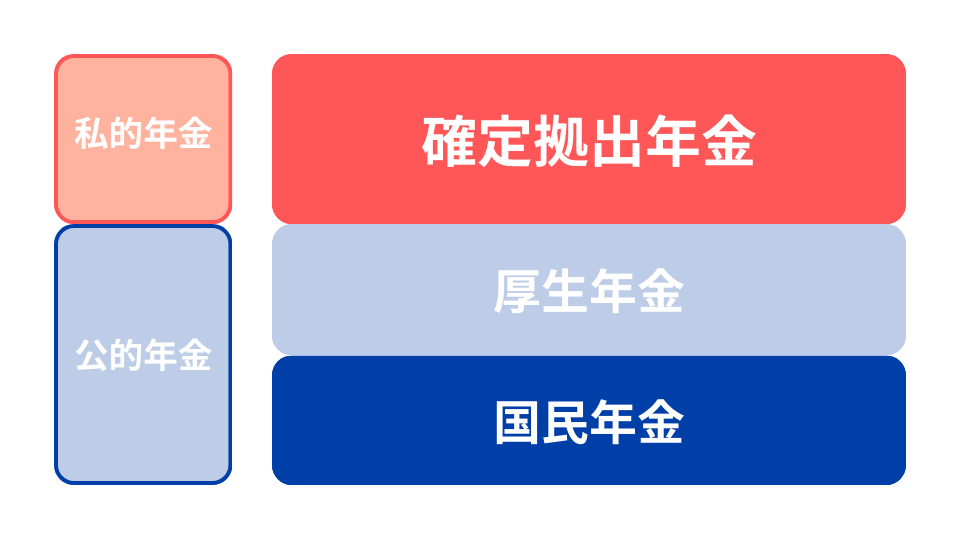

確定拠出年金とは?

確定拠出年金(DC:Defined Contribution Plan)とは、「確定拠出年金法」に基づいた私的年金制度のことです。

公的年金の上乗せを目的に、自助努力を応援する私的年金制度として2001年から開始しました。

確定拠出年金は、拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定します。

この掛金や運用益の考え方については、次項で解説します。

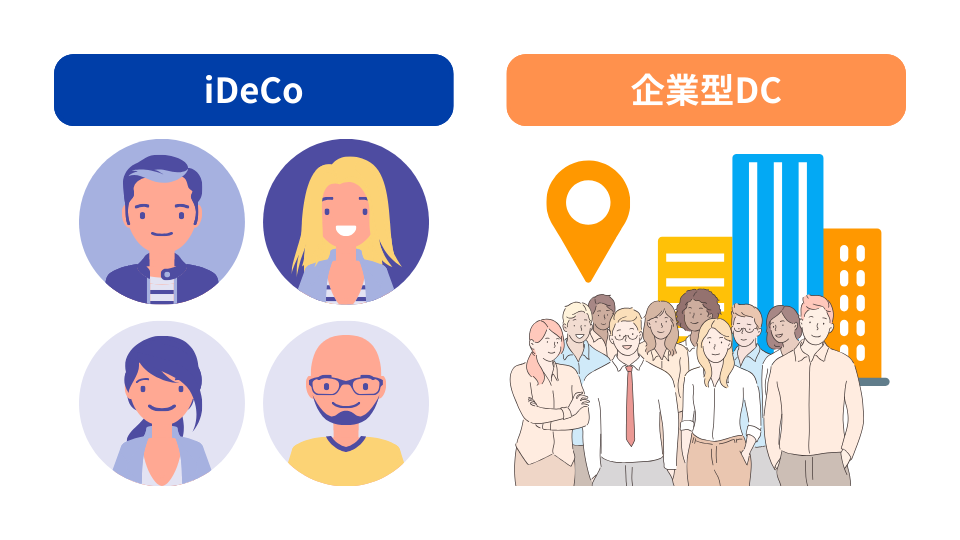

確定拠出年金には2種類ある(iDeCoと企業型DC)

確定拠出年金には、企業型と個人型の2種類があります。

※個人型は、通称iDeCo(individual-type Defined Contribution pension plan)と呼ばれています。

企業型DCとiDeCoの違いの一つとして、加入条件が違います。

加入条件について

- 企業型DC:勤め先の企業・法人で、企業型DCを導入していなければ加入不可。

- iDeCo:20歳以上65歳未満の国民年金被保険者であれば誰でも加入可能。

企業型DCは加入が制限されていますが、その代わりに掛金の上限等の面においてiDeCoよりも優遇されています。

掛金の上限

- 企業型DC:月額上限55,000円(年間上限66万円)

- iDeCo:月額上限23,000円(年間上限27.6万円)

確定拠出年金は「老後に向けた資産形成として最適な制度」

確定拠出年金は、他の資産形成の制度と比べて、老後に向けた資産形成として最適な制度となります。

確定拠出年金の特徴を集約しますと、メリット・デメリット含め以下の点が挙げられます。

確定拠出年金の特徴

- 原則60歳まで引き出すことが出来ない

- 税制優遇を受けながら自身で資産運用することが出来る

特徴1:原則60歳まで引き出すことが出来ない

確定拠出年金は任意で途中解約することは出来ません。

原則60歳まで引き出すことはできませんが、例外として60歳前にお金を引き出せるケースがあります。

60歳前に引き出せるケース

- 障害給付金:高度障害(両目がほぼ失明など)を負った場合に受け取ることが出来ます。

- 死亡一時金:万が一お亡くなりになった場合はご遺族の方に支払われます。

- 脱退一時金:確定拠出年金を中途脱退することで受け取れます。但し所定の要件を満たす必要があり、要件のハードルが非常に厳しいです。

個人年金保険などの場合、元本割れこそするものの途中解約は可能です。

途中解約できないという使い勝手については、デメリットであると言えます。

なお、引き出すことは出来ませんが掛金額を変更することは可能です。

60歳以前に必要になる資金(マイホーム購入資金や教育資金など)については別の方法で用意し、確定拠出年金は余裕を持った範囲内での掛金設定とすることをオススメします。

特徴2:税制優遇を受けながら自身で資産運用することが出来る

確定拠出年金の最大のメリットは「税制優遇」と「資産運用」です。

税制優遇と資産運用について、それぞれ説明します。

■税制優遇について

引用:企業型確定拠出年金(企業型DC)制度とは?(三菱UFJ信託銀行)

確定拠出年金では、①拠出時、②運用時、③給付時でそれぞれ税制優遇があります。

3つの税制優遇

- 拠出時メリット:掛金は全額損金算入。給与や報酬にならないため課税されず、社会保険料算定基礎からも外れる。

- 運用時メリット:運用益が非課税になる。(通常では、20.315%の税金がかかります)

- 給付時メリット:給付時に、各種控除の恩恵を受けられる。

■自身で資産運用を行える

他の制度では掛金の運用が行えないことに対し、確定拠出年金は掛金の運用を加入者ご自身で行えます。

この運用成績が、将来受け取れる金額となります。

この運用面の違いも、確定拠出年金と他制度と大きく異なる点といえます。

「資産運用が難しい」は勘違い。

資金運用というと、初めての方には難しいイメージがつきます。

しかし、そこまで難しいことではなく実際には

- 商品(投資信託)を選ぶ。

- 掛金の配分を設定する。

という流れで、自動的に買い付けが行われます。

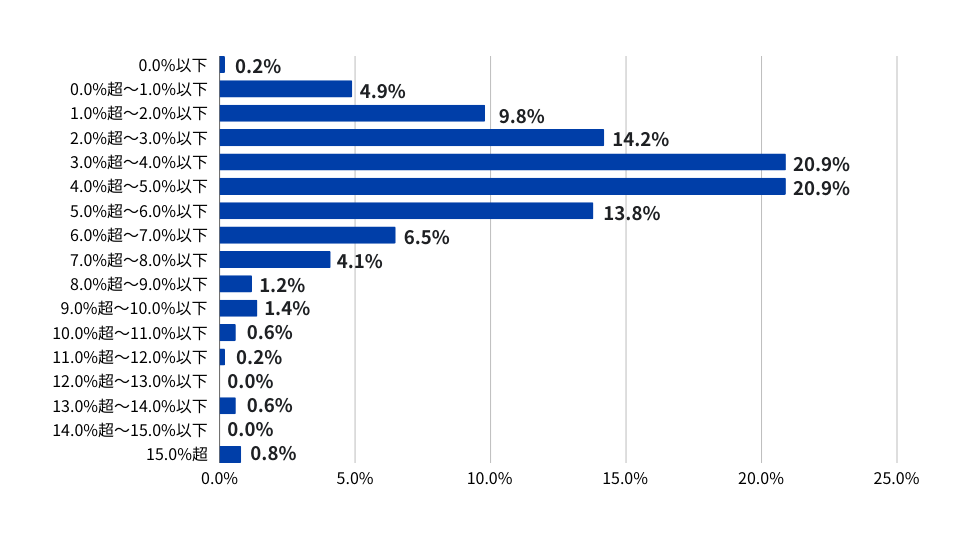

■TIPS:企業型DCの運用成績は平均年率4.3%

運用成績によって、拠出した掛金を下回るかもしれないという不安があると思います。

実際に企業型DCに加入している数万人を対象とした調査結果があります。

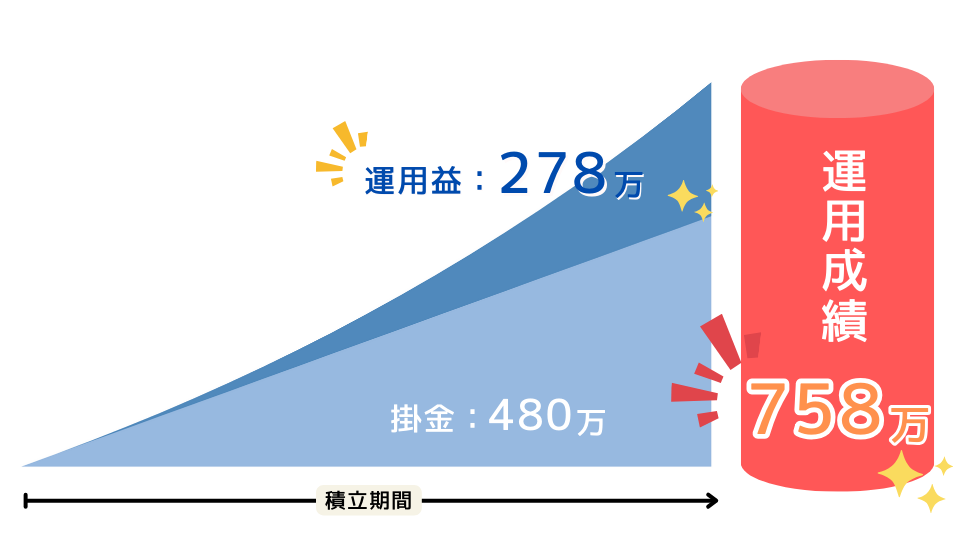

その結果はなんと、2001年の制度発足以来の平均として4.3%(年率)となっています。

また、年率4.3%で毎月2万円を拠出し20年間運用した場合、元本480万に対して運用成績は758万円となります。

なお、この年率4.3%という数値は「投資について勉強せずに運用している人」も含んでの平均値です。

適切な投資を学ぶことにより、更に運用成績を伸ばすことは十分に可能です。

企業型DCのご相談お待ちしております。

以上、企業型DCの特徴と運用に関する事例を紹介しました。

DCアライフでは、導入のご相談やご質問を受け付けております。従業員様への投資教育につきましても、責任を持ってお引き受けいたします。